| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 30대직장인가계부

- 가계부

- 오늘은무엇을팔고샀나

- 티스토리챌린지

- 아이리버

- 김짠부

- 주간가계부

- 투자일지

- 경조사평균

- milllsa

- 퇴사생활자의가계부

- 투자일기

- 여생의자유

- 30대경조사

- 생활일기

- 오늘의집크리에이터

- 2월가계부

- 카세트테이프

- 취미만년필

- 물건의기억

- 자동화수익만들기

- 비건식사

- 30대직장인

- 미니멀

- 청년가장

- 만년필

- 월적립매수

- 오블완

- 우편취급국내용증명

- 밀리의서재

- Today

- Total

여생의 자유 by milllsa

[투자일지] 20211228 - 2021 결산 본문

2021, 첫 투자 시작

올해는 첫 투자를 시작한 해였다. 부동산을 매수했고, 주식을 처음 시작했다. 부동산은 전세가가 비정상적으로 치솟기 시작했기 때문이었고, 주식은 노후대비를 위해 연금에 대해 알아보다가 연금 ETF를 발견하면서부터 였다. 노동으로 급여를 받고, 소비를 하면서도 돈과 자본주의 사회에 대해 정확히 몰랐고, 세상이 어떤 원리로 흐르고 있는지도 아는 것이 없었는데 알고 있지 않다는 자각도 돌아보니 없었다. 2021 이전에는 성실하게 일하고 최대한 저축하면서, 콘텐츠 생산으로 부수익을 얻고, 내 가족과 반려동물과 큰 사고 없이 무탈하게 살아갈 수 있다면 좋겠다는 막연한 생각 정도를 할 뿐이었다.

첫 번째 부동산

부동산을 매수하는 과정에서 느낀 충격감과 고통이 생생하다. 대출 규제로 잔금일까지 불안으로 잠을 거의 잘 수 없었다. 은행에서도 정확한 정보를 찾기가 어려웠다. 그만큼 혼란스러운 해였다. 전세계약만기일과 잔금일 사이 2주 가량의 시간이 떠서 전세계약을 연장한 후 > 디딤돌대출을 이용해야했는데, 그 사이 전세대출이 막혔다는 기사와 금리 인상 소식이 쏟아졌다. 매일매일이 불안했다. 결과적으로는 전세대출연장은 가능했고 디딤돌 대출도 실수요자 요건으로 조정 지역 70% 가능했다.

이전 전세집은 주택을 매수해야겠다는 목표로 종잣돈을 만들기 위해 거쳐가는 하나의 단계였다. 좋은 조건으로 중기청 청년대출을 이용할 수 있었고 이자는 10만원이 되지 않았기 때문에, 월세로 나가는 비용을 줄여 목돈을 만들 예정이었다. 목표로 했던 집은 2억대였고, 2019년에는 충분히 가능해보였다. 잘못했던 점은, 시장 상황이 2년 후에도 같을 것이라고 생각했다는 점이다. 내 목표는 2021년이었다. 그런데 2021년에는 시장 상황이 달라져있었다. 목표로 했던 집은 30년 구축아파트였다. 구축 아파트였고, 지난 15년간 거의 오르지 않았지만 실제로 살기에는 나쁘지 않은 환경이었다. 저평가라고 생각했고 실거주 하기에도 이 정도면 만족한다고 생각했었다. 그러나 올해는 본 적 없는 속도로 집값이 치솟았다. 2억대 아파트 매매가는 5억이 넘었고, 전세가는 50% 상승했다. 브랜드 아파트, 신축 아파트를 소망했던 것도 아니었는데, 서울도 아닌 동네 30년 구축 아파트는 이제 살 수 없는 집이 된 것 같았다. 반 년 사이 오른 3억을 노동소득으로 따라잡을 수는 없었고, 절망적이었다.

상황을 이해하기 유튜브를 보고 책을 읽었다. 그러면서 점점 상황이 더 심각하다고 인식하게 되었다. 계약갱신청구권으로 2년 전세를 연장할 수도 있었지만, 2년 후에는 이 동네에서 살 수 없을 것 같았다. 나는 평수를 줄이고 오른 전세가와 큰 차이가 없는 40년 구축 아파트를 매매하기로 했다. 집을 보러다니던 여름은 너무 더웠고 매일 지치고 힘들었던 기억이 난다. 오르지 않은 집을 거의 찾을 수 없었기 때문이다. 1-2억대 구축 아파트들은 3-4억으로, 5억으로 향해가고 있었다. 지금 집은 동네에서 발견한, 내 현재 자본금으로 나라 대출을 끼고 살 수 있는 마지막 아파트였다고 생각한다. 세대수가 100세대 정도로 적은 편이고 40년 구축 아파트로 낡았지만, 그래도 마음 편히 살 수 있고 대출도 충분히 감당할 수 있는 수준으로 무리하지 않을 수 있어 좋다고 생각했다. 또 조합설립인가 완료된 아파트니까 2-3년 살면서 종잣돈을 더 모아 신축 집으로 입주하는 것도 기대해 볼 수 있었다.

그런데 인생이 참 쉽지 않은 것이, 7월에 계약한 집은 9월부터 재건축 사업 속도가 갑자기 빠르게 진행되더니, 시공사까지 선정되었고 내년 여름에 퇴거해야 한다는 조합사무실의 답변을 들었다. 2-3년 준비 기간이 사라진 셈이었다. 재건축이 빠르게 진행되는데 기뻐할 수가 없었다. 이주비 대출로는 기대출을 일시상환 할 수 없다. 기대출 상환 + 중도상환수수료 + 임대주택(전/월세) 보증금 + 이주비 대출 이자 + 중도금 대출 이자를 바로 내년에 다 감당할 수 있을까? 무리라는 생각이 들었고 70% 양도소득세를 내고 매도해야한다는 판단을 하고 있다.

잘못한 점은, 매도인과 중개사 님 말만 믿고 직접 조합사무실에 재건축 사업 속도에 대해 상세하게 알아보지 않았다는 점이다. 그리고 동네에 더는 남은 집이 없다는 조급함이 컸던 것 같다. 아파트 가격은 내가 매수한 금액 대비 5개월 동안 25% 상승했고, 양도소득세를 내고 나서도 1년 동안 모을 수 없는 시세 차익이 발생한다. 매도를 할 수 있다면 말이다. 처음 부동산 등기를 친 경험도 남는다. 하지만 과연 이 집을 받아줄 다음 투자자가 있을지, 집을 매도할 수 있을지 요즘은 이 부분이 큰 걱정이고, 매도 후 자본금으로는 이 동네에 현재로서는 갈 수 있는 집이 없다. 그 사이 집값이 또 상승했기 때문이고, 비슷한 가격대의 집들은 모두 소규모 재건축 진행중이다.

그냥 가족이 편안하게 살 수 있는 집 한 채를 얻는 것이 이렇게 어렵고 지치고 힘들다는 사실이 참 유감스럽고, 2년 전에 신용대출을 일으켜 전세가와 매매가가 4천 차이밖에 나지 않았던 집을 매수했더라면 지금쯤 상황은 완전히 달랐을 텐데. 지나간 시간을 되돌릴 수 없고 후회는 쓸모 없다.

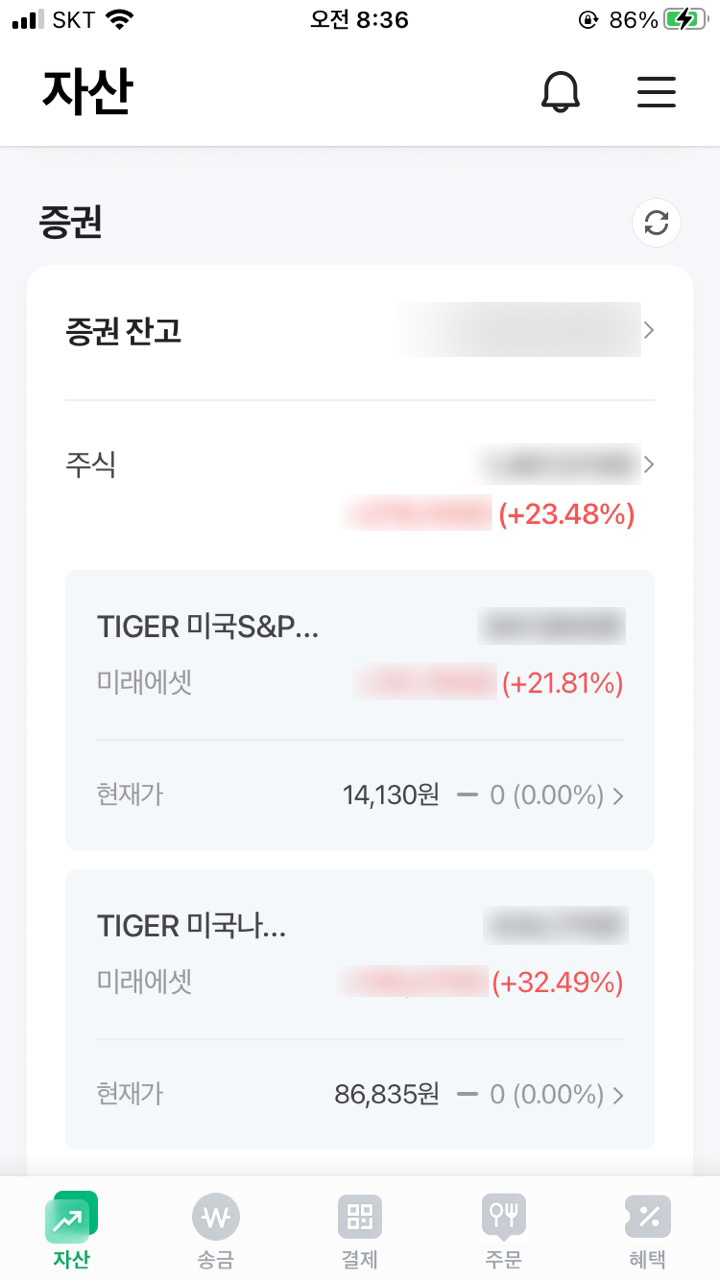

주식 수익률 +23.48%

- 카카오 1주를 시작으로

주식이 무엇인지, 어디에서 주식을 사고파는지도 몰랐다. 집값이 치솟는 중인 것도 몰랐던 3월, 노후대비를 검색하다 연금 ETF를 알게 되었고, 인터넷과 유튜브로 공부하며 미래에셋증권에 첫 주식계좌를 만들었다. 시험 삼아 액면분할 전 카카오 1주를 매수한 것이 큰 공부가 되었다. 5주로 쪼개진 카카오 주식은 78%까지 상승했던 것 같다. 나는 목표했던 20% 수익률을 달성했을 때 4주를 매도했고, 1주는 상황을 지켜보고 싶어서 보유하고 있었는데 78%까지 상승했다가 현재는 15%까지 하락했다. 1주로 주식을 일단 시작해 보라는 의미를 잘 알 수 있었다.

- 연금ETF

연금저축계좌를 만들고 S&P500과 미국나스닥100 주식을 매수했다. 여름까지는 연 400을 목표로 꾸준히 하고 있었는데, 여름 이후로는 부동산이 불안정해서 더 이상 매수하지 않았다. 나스닥100이 현재 34.11%, S&P 500은 23.22%의 수익률이다. 부동산이 안정되면 매월 꾸준히 매수할 생각이다.

- 미국달러선물

달러에 대해 공부하고 있다. 카카오 1주를 경험으로 달러도 2주를 매수해서 지켜보는 중.

- 공모주 시도

공모주는 한 번 시도했지만 탈락했다. 내년에도 시도는 이어갈 생각.

- 해외주식 시작

해외주식은 장기 투자로 보고 애플만 매수했다. KB증권 M-able미니로 하는데, UI 디자인이 마음에 든다. 글로벌원마켓으로 환전 수수료가 없고 소수점거래가 가능한 점도 재미있다.

콘텐츠 & 부수익 495,415

소소한 결산. / 올해 초 쿠팡 파트너스와 네이버 애드포스트를 실험해봤다. 쿠팡 파트너스는 콘텐츠 3개가 상위에 랭크되면서 꾸준히 매월 입금이 되었고 애드포스트 수익률은 많이 낮아서(1,926) 중간에 중단했는데 그냥 둘 걸 그랬나 싶기도. 티스토리는 예전에 만들어두고 어제부터 다시 시작했는데, 그사이 많이 바뀌어서 구글 애드센스가 바로 연동되는 것을 보고 놀랐다. 로고만 나오는 중인데 기다리면 되는 것인지?..

-

노력했던 해였고, 힘든 해였다. 공부가 더 많이 필요하다는 생각이 들고, 주식에 대해 편견이 있었던 내가 주식을 하고 있다는 사실이 가끔 이상하다. 다만 현재와 미래의 불행을 최대한 줄이고 싶다. 올해는 많은 변화가 있었던 해였다.

'재테크 일기 > 투자일지' 카테고리의 다른 글

| [투자일지] 20211230 - KB증권 마블미니, 토스증권 (0) | 2021.12.31 |

|---|---|

| 2022 투자 & 소비 계획 (0) | 2021.12.29 |

| 구글 애드센스 승인 완료 (0) | 2021.12.28 |

| [투자일지] 20211228 - 애플, 엔비디아 매수 (0) | 2021.12.28 |

| 여름, 새 월급 통장과 적금 목록 3 (0) | 2020.09.01 |